Law-lib.comĄĄ 2024-3-18 13:21:23ĄĄ ÐÂČAÉį

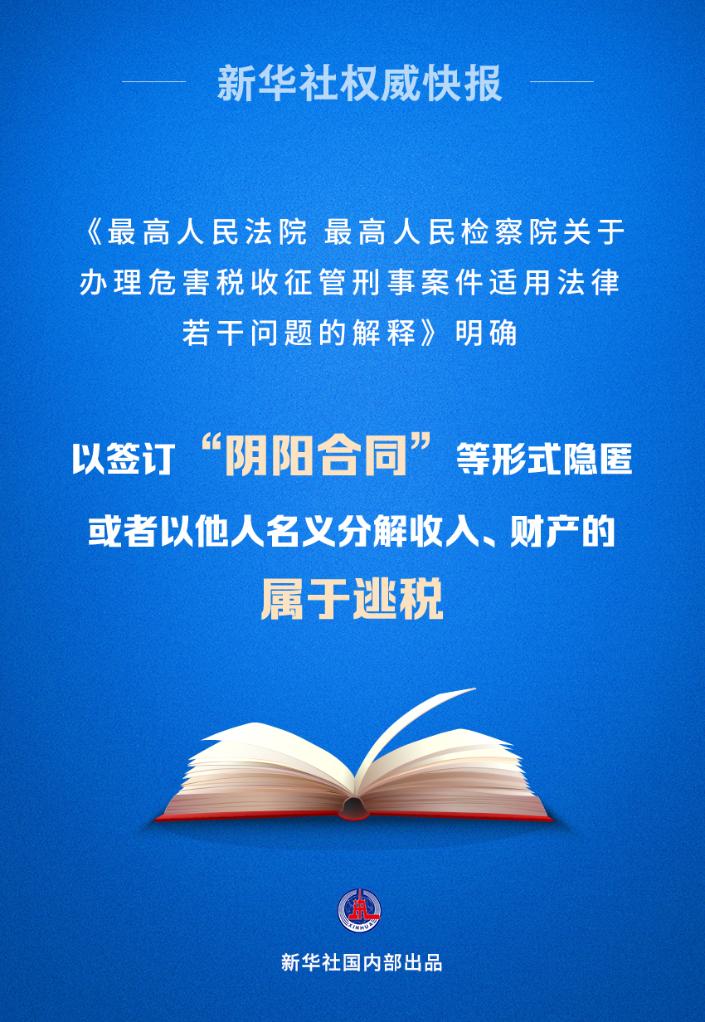

ĄķŨîļßČËÃņ·ĻÔš ŨîļßČËÃņzēėÔšęP(guĻĄn)ÓÚÞkĀíÎĢšĶķĘÕÕũđÜÐĖĘ°ļžþßmÓ÷ĻÂÉČôļÉ(wĻĻn)î}ĩÄ―â᥷18ČÕ°l(fĻĄ)ēžĢŽÃũī_ÏāęP(guĻĄn)·ļŨïĩÄķĻŨïÁŋÐĖË(biĻĄo)Ę(zhĻģn)ĄĒĶ(duĻŽ)ÓÐęP(guĻĄn)ŨïÃûĩÄĀí―âŌÔž°ÐÂÐÍ·ļŨïĘÖķÎĩÄ·ĻÂÉßmÓÃĩČĢŽŌĀ·ĻÍĖÎĢšĶķĘÕÕũđÜ·ļŨïĄĢ

ÆäÖÐĢŽËū·Ļ―âáĘŨīÎĒšÓĄ°ęę(yĻĒng)šÏÍŽĄąŨũéĖÓķĩÄĘÖķÎÃũī_ÁÐÅeĢŽéËū·ĻC(jĻĐ)ęP(guĻĄn)―ņšóÞkĀíīËî°ļžþĖáđĐÁËī_ĮÐĩÄŌĀþ(jĻī)ĄĢËū·Ļ―âáŌ(guĻĐ)ķĻĢŽž{ķČËßM(jĻŽn)ÐÐĖžŲž{ķÉęó(bĻĪo)ĢŽŌÔšÓĄ°ęę(yĻĒng)šÏÍŽĄąĩČÐÎĘ―ë[ÄäŧōÕßŌÔËûČËÃûÁx·Ö―âĘÕČëĄĒØ(cĻĒi)Ūa(chĻĢn)ĩÄĢŽŠ(yĻĐng)Ū(dĻĄng)ÕJ(rĻĻn)ķĻéÐĖ·ĻĩÚķþ°ŲÁãŌŧlĩÚŌŧŋîŌ(guĻĐ)ķĻĩÄĄ°ÆÛō_ĄĒë[ēmĘÖķÎĄąĄĢ

ČÕÆÚĢš2024-3-18 13:21:23 | ęP(guĻĄn)é] |

Copyright © 1999-2021 ·ĻÂÉDøð^

.

.